Ипотека, которую выдает Сбербанк, требует от заемщиков предоставления конкретных документов для одобрения кредита. Список несколько меняется в зависимости от специфики кредитования в каждом отдельном случае и может сокращаться или увеличиваться в соответствии с требованиями Сбербанка. При этом сокращение отражает наличие определенных льгот у клиентов, а также упрощает получение заемных средств.

- Основные моменты ипотечного кредитования

- Условия предоставления ипотеки

- Объекты ипотечного кредитования

- Государственные программы по ипотечному кредиту

- Сбор документов для получения жилищного кредита

- Оформление имущественного залога

- Справки и документация от продавца

- Документы, которые предоставляет покупатель

- Документы для участия в государственных программах от Сбербанка

- Ипотечное кредитование по двум документам: все ли так просто

- Список документов на ипотеку от Сбербанка

- Документы для одобрения ипотеки в Сбербанке

Основные моменты ипотечного кредитования

Сбербанк выдает ипотеку как разным слоям населения (в т. ч. и отдельным категориям: нуждающимся в улучшении жилищных условий или военным), так и различным возрастным категориям граждан. Кроме того, лояльность Сбербанка относительно кредитования заключается в поддающихся изменению условиях в сторону выгоды для заемщика.

Разность условий обеспечивается при исполнении клиентами конкретных обязательств или же пользовании определенными банковскими услугами. Это дает возможность снижения ставок относительно базового процентного показателя, а также увеличения периода и суммы кредитования. Кроме того, Сбербанк гарантирует доступность ипотеки благодаря сниженным требованиям и учету дополнительного дохода.

Условия предоставления ипотеки

Сбербанк рассматривает заявки исключительно от граждан России. Поэтому предполагаемому заемщику придется предоставить документ, подтверждающий его статус как резидента РФ. Причем это условие касается не только титульного заемщика, но и созаемщиков в лице родственников и супругов.

К тому же для получения одобрения от Сбербанка возраст клиента должен находиться в рамках 18-70 лет. Однако при более раннем обращении за ссудой (в трудоспособном возрасте) увеличивается и срок, а также сумма кредитования. Рубеж в 70 лет должен быть итоговым для погашения задолженности.

Максимальная сумма также зависит от зарплатного уровня. Для увеличения этого показателя привлекаются несколько участников-приобретателей недвижимости или официальных заработков. В первом случае подразумеваются один титульный и один или несколько обычных созаемщиков.

Сроки анализа заявки невелики и составляют около восьми дней. Порядок передачи денег варьируется в частичном или единовременном выражении в зависимости от вида займа. А порядок погашения задолженности подразумевает исключительно ежемесячные платежи (зачастую в равном размере).

Куда обращаться:

- по прописке единственного заемщика или же одного из нескольких созаемщиков;

- по месторасположению самого жилого объекта;

- по месту юридической регистрации предприятия-работодателя одного из заемщиков.

Что касается досрочного погашения задолженности, то оно реализуется на практике в частичном или целом выражении. Для этого вносится соответствующий пункт в изначальный ипотечный договор, а затем пишется заявление по факту будущего погашения (с указанием желаемой для возврата суммы и даты).

-

Top

Время получения4 мин.Минимальная сумма2 000 Руб.Максимальная сумма30 000 Руб.

Время получения4 мин.Минимальная сумма2 000 Руб.Максимальная сумма30 000 Руб. -

Top

Время получения3 мин.Минимальная сумма1 000 Руб.Максимальная сумма100 000 Руб.

Время получения3 мин.Минимальная сумма1 000 Руб.Максимальная сумма100 000 Руб. -

Top

Время получения1 мин.Минимальная сумма2 000 Руб.Максимальная сумма10 000 Руб.

Время получения1 мин.Минимальная сумма2 000 Руб.Максимальная сумма10 000 Руб. -

Время получения5 мин.Минимальная сумма3 000 Руб.Максимальная сумма15 000 Руб.

Время получения5 мин.Минимальная сумма3 000 Руб.Максимальная сумма15 000 Руб. -

Время получения3 мин.Минимальная сумма1 000 Руб.Максимальная сумма100 000 Руб.

Время получения3 мин.Минимальная сумма1 000 Руб.Максимальная сумма100 000 Руб. -

Время получения10 мин.Минимальная сумма1 000 Руб.Максимальная сумма70 000 Руб.

Время получения10 мин.Минимальная сумма1 000 Руб.Максимальная сумма70 000 Руб. -

Время получения10 мин.Минимальная сумма1 000 Руб.Максимальная сумма15 000 Руб.

Время получения10 мин.Минимальная сумма1 000 Руб.Максимальная сумма15 000 Руб. -

Время получения5 мин.Минимальная сумма1 500 Руб.Максимальная сумма30 000 Руб.

Время получения5 мин.Минимальная сумма1 500 Руб.Максимальная сумма30 000 Руб. -

Время получения5 мин.Минимальная сумма1 000 Руб.Максимальная сумма100 000 Руб.

Время получения5 мин.Минимальная сумма1 000 Руб.Максимальная сумма100 000 Руб. -

Время получения3 мин.Минимальная сумма1 500 Руб.Максимальная сумма80 000 Руб.

Время получения3 мин.Минимальная сумма1 500 Руб.Максимальная сумма80 000 Руб.

Также договор от Сбербанка включает обязательный пункт по взиманию неустойки с должника в случае просрочки по его кредитной задолженности. Пеня начисляется за каждый день просрочки вплоть до дня исполнения обязательств. В договоре на ипотеку указывается действующий для конкретного заемщика штрафной процент.

Объекты ипотечного кредитования

Здесь подразумеваются категории жилых и нежилых объектов, на выкуп которых Сбербанк предоставляет кредит в виде ипотеки. Более того, Сбербанк выдает средства на возведение жилых построек. Все эти варианты подразумевают базовые и вариативные условия для заключения договора с финансовым учреждением.

Возможные объекты:

- жилье, находящееся на этапе возведения: в новостройках конкретного перечня застройщиков либо в иных апартаментах;

- сданное жилье: стандартная программа, распространяющаяся на все субъекты России и имеющая ответвление отдельно для города Москва — программа реновации (на первый квартал 2019 года);

- нежилая потребительская недвижимость за городом (покупка готовой постройки или ее возведение);

- земельный участок для дальнейшей постройки жилого дома на личные средства;

- постройка частного дома/коттеджа/таунхауса (за счет выделенных средств, но на уже имеющейся земле, купленной за свои деньги или полученной безвозмездно);

- машиноместо в специально возведенных для этого постройках или в комплексном сооружении.

Перечень компаний-застройщиков, с которыми имеется договоренность у Сбербанка, следует уточнять из официальных источников — это финансовое учреждение и сама строительная организация. Покупка у участников из указанного списка может предполагать дополнительные скидки для кредитуемого.

Также стоит уточнить суть программы реновации для жителей г. Москва. Она состоит в улучшении жилищных условий для нуждающихся граждан путем переселения их на новую жилплощадь. Эта привилегия доступна как собственникам недвижимости, так и пользователям по соцнайму. Главное, чтобы квартира в обеих ситуациях входила в реновационную очередь.

Государственные программы по ипотечному кредиту

Денежная поддержка государства по обеспечению граждан жильем заключается как в предоставлении помещений по социальному найму, так и в частичном погашении ипотечной задолженности. Во втором варианте разрешено внесение средств в счет первичного взноса для таких бюджетников или же основной части их долга.

Выделение бюджетных средств реализуется различными способами. Для этого существуют специализированные жилищные программы, работающие с разными категориями населения (нуждающимися и привилегированными), и целевые сертификаты (например, на единый по стране маткапитал).

На начало 2019 г. в Сбербанке действуют следующие проекты с господдержкой:

- программа для семейств с малолетними детьми;

- ипотечный займ + маткапитал;

- ипотека для военных.

Соответственно, при участии государственных органов гражданину следует своевременно доставить в Сбербанк документы о разрешении использовать средства из федерального или местного бюджета. По факту их предоставления Сбербанк самостоятельно делает запрос о переводе денег на открытый банковский счет.

Сбор документов для получения жилищного кредита

Сбор документов проводится как для анализа Сбербанком клиентской заявки, так и для дальнейшего заключения двухстороннего договора. На втором из указанных этапов требуется выдержка конкретных дат для предоставления нужных документов. Иначе последует повторение процедуры оформления.

Для обработки заявки не только предоставляется сам письменный запрос, составленный собственноручно, но и прикрепляются документы, подтверждающие личность человека. На этой же стадии предстоит уверить Сбербанк в достойном уровне личных доходов, предоставив соответствующие документы.

По факту одобрения прошения дается отсрочка в 90 дней для доставления в Сбербанк документов на приобретаемую недвижимость. То есть логика действий такова: сначала клиент получает положительную резолюцию Сбербанка о выдаче кредита, а затем может заняться поиском подходящего жилья с последующей доставкой документов по нему в банк.

Заемщику уже нужно иметь на счетах (или собрать в тот же 90-дневный срок) сумму для первичного взноса и предоставить в Сбербанк подтверждающие этот факт выписки вместе с документами на недвижимость. В этот период требуется донести в Сбербанк и документацию, указывающую на гражданство несовершеннолетних детей заемщика, и их свидетельства о рождении.

Оформление имущественного залога

Подписание договорных документов подразумевает в качестве возможного залога сам приобретаемый недвижимый объект или какое-либо другое имеющееся жилье. При нахождении жилья на земельном участке второй подвергается той же процедуре. Причем до оформления под залог кредитуемого помещения проводится аналогичная процедура в отношении имущественных прав или поручительство третьих лиц.

Залоговое имущество (кроме земельных участков) подлежит обязательной процедуре страхования в Сбербанке. Федеральный закон №102 утверждает, что договор страхования заключается в пользу кредитора, если иное не оговорено в тексте документа. Сбербанк действительно требует страхование залогового имущества от рисков именно в свою пользу. Исключением выступает земля, страховое обеспечение по которой необязательно.

Справки и документация от продавца

Приобретение жилья предполагает наличие прав на владение им у предыдущего физического или юридического лица. Поэтому необходимая для Сбербанка документация о подноготной жилого помещения передается от данных лиц через будущего заемщика или сотрудничающее с ним риэлтерское агентство.

Здесь подразумеваются не только документы с непосредственными характеристиками помещения, но и отражающие право владения им самого продавца. Специфика документов зависит от того, являлся ли продавец также покупателем в прошлом (вторичное жилье) или выступает застройщиком (новострой).

Документы, которые предоставляет покупатель

Все персональные и доходные документы должен запрашивать в инстанциях и предоставлять в Сбербанк сам заемщик. При этом соблюдаются некоторые правила при осуществлении запросов на рабочем месте. Исходить нужно из того, что документы об уровне среднемесячной заработной платы предоставляются за определенный период.

Отталкиваясь от вышесказанного, нужно учитывать и датировку самой справки. Если работник обращается на работу за ее изготовлением в первой половине месяца (до 15 числа), то в расчетах можно не отображать сведения по предыдущему месяцу. Соответственно, иным образом отображаются сведения при взятии справки после 15 числа.

Сам расчет возлагается на бухгалтерию предприятия. Тем не менее именно работник контролирует процесс запроса документа. Это актуально при значительном увеличении заработной платы за последний месяц. Тогда действительно стоит взять справку во второй половине текущего месяца.

Кроме того, запрашивая копии кадровой документации, нужно уточнять правила подготовки документов. Требуется копирование всех страниц трудового контракта, по трудовой книжке нужны страницы, отражающие работу за последнее пятилетие. Везде должны присутствовать подписи должностных лиц и печати предприятия.

При участии в зарплатном проекте от кредитуемого не требуются денежные справки. Исключением выступает официальное трудоустройство в двух местах. Предоставлять документы следует с места работы, которое не задействовано в зарплатном проекте. Также необходимо учесть и ситуацию с переводом на другую работу за последние полгода, из-за чего требуется документальный запрос с обоих рабочих мест.

Документы для участия в государственных программах от Сбербанка

Принципиальных отличий по предоставляемому списку документов не наблюдается как при поддержке государственных средств, так и при отсутствии у человека подобных льгот. В первом случае немного расширяются и документальная нагрузка, и процессуальные действия всех участников договорных отношений.

Нередко возникает потребность изначального получения разрешения на выделение и использование пособия. Перечень бумаг для его получения зависит от вступления гражданина в определенную госпрограмму или права на отдельную единовременную выплату. Эту информацию следует уточнять в исполнительных органах власти.

В описанной процедуре Сбербанк не принимает никакого участия, потому что гражданин реализует свои интересы. Выделенное социальное пособие при этом не выдается на руки, а подтверждается соответствующим документом (зачастую сертификатом и договорами), предоставляемым далее в Сбербанк.

Затем обязанности по запросу денег и их принятию на специально открытый счет ложатся на финансовое учреждение. Оно самостоятельно сотрудничает с государственными службами. Заемщик лишь заблаговременно решает вопрос о том, на погашение какой части в дальнейшем пойдут эти деньги.

Ипотечное кредитование по двум документам: все ли так просто

Упрощенное кредитование доступно для зарплатных клиентов Сбербанка. Для них отпадает необходимость предъявления доходных документов, отражающих уровень налогооблагаемой заработной платы. Необходимо только оформить заявление и предоставить пару удостоверяющих документов: паспорт РФ + свидетельство на выбор.

Однако при наличии обязательного условия о предъявлении доходных справок список документов возрастает. Кроме того, для дальнейшего подписания договора требуется предоставление иных персональных документов, бумаг на квартиру и сертификата о выделенных из госбюджета денежных средствах (вне зависимости от того, как рассматривалась и одобрялась заявка — в обычном или упрощенном виде).

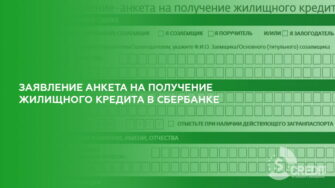

Список документов на ипотеку от Сбербанка

Пакет ипотечных документов увеличен по сравнению с оформлением потребительских кредитов. Наряду со стандартными документами, содержание которых влияет на сумму, период кредитования и процентную ставку, здесь проверяется не только платежеспособность клиентуры, но и благонадежность самих сделок.

Первоначальный список документов для ипотечного кредита в Сбербанке:

- Заявление.

- Подтверждающие персональные сведения: личность и гражданство РФ, а также прописку, семейное состояние и брачный контракт (при наличии).

- Документы о трудоустройстве и об уровне дохода (либо о деятельности собственного ИП).

Последний пункт предполагает предоставление в Сбербанк:

- Копии трудового контракта или книжки, постранично заверенной печатью и подписью ответственного лица (справки от работодателя, содержащей информацию о занимаемой должности и стаже).

- Справки по форме 2-НДФЛ (из бухгалтерии или отдела кадров), которая формируется за последние полгода (справки по форме Сбербанка или государственного предприятия на индивидуальном бланке учреждения).

Документы по целому недвижимому объекту или доли в нем:

- Доказывающие наличие изначальных прав собственности у продавца: договор дарения, купли-продажи, наследования и т.д., а также свидетельство о госрегистрации прав на собственность или выписка из ЕГРП.

- Основание передачи жилплощади от продавца заемщику Сбербанка, например предварительный договор купли-продажи.

- Отказ других владельцев от выкупа при наличии долевой собственности.

Это базовые условия, к которым может подключаться оформление залога или использование средств из госбюджета в качестве социального пособия на покупку жилья. Поэтому требуемые Сбербанком стандартные бумаги могут быть дополнены. Кроме того, перечень может корректироваться Сбербанком на его усмотрение в любой момент до подписания договора.

Документы для одобрения ипотеки в Сбербанке

После заполнения анкеты кнопка «Отправить заявку» станет активной. Отправьте заявку на рассмотрение или сохраните, чтобы отправить позже — тогда она получит статус «Черновик». Заявка окажется в разделе «Кредиты».

- заявление-анкета на

получение кредита; - паспорт гражданина

Российской Федерации с

отметкой о регистрации

(допускается наличие

временной регистрации, в

этом случае

дополнительно

представляется документ,

подтверждающий

регистрацию по месту

пребывания); - документы,

подтверждающие

финансовое состояние и

трудовую занятость.

- Минимальный наличными для Москвы- 45 тысяч рублей.

- Минимальная кредитная линия для остальных регионов- 15 тысяч рублей.

- Максимальный кредит без поручительства- 1,5 миллиона рублей.

- Максимальная кредитная линия с поручительством — до 3,0 миллионов рублей.

- Кредит под залог квартиры или другой недвижимости — до 60% от фиксированной оценочной стоимости.

-

Best

Время получения4 мин.Минимальная сумма2 000 Руб.Максимальная сумма30 000 Руб.

-

Время получения10 мин.Минимальная сумма1 000 Руб.Максимальная сумма15 000 Руб.

-

Время получения3 мин.Минимальная сумма1 500 Руб.Максимальная сумма80 000 Руб.