Как исправить кредитную историю в Сбербанке – вопрос, с которым сталкиваются 73% заемщиков России. Кажется странным, что разовое погашение действующего кредита ситуацию не улучшает, но это так. Процедура оценки благонадежности клиента гораздо сложнее. Но это не приговор, если КИ (кредитная история) не сложилась так, как того хотят сотрудники Сбербанка.

- Как формируется кредитная история и что на нее влияет?

- Сколько времени хранится кредитная история?

- Как узнать кредитную историю и рассчитать кредитный рейтинг в Сбербанке?

- Способы исправления кредитной истории в Сбербанке

- Можно ли исправить кредитную историю в Сбербанке?

- Избавляемся от мелких долгов

- Микрозайм на карту Сбербанка

- Кредитная карта Сбербанка с плохой кредитной историей

- Другие способы

- Как исправить плохую кредитную историю в Сбербанке?

- Как исправить кредитный рейтинг в Сбербанке?

- Что делать, если ваша кредитная история полностью испорчена?

- Как исправить кредитную историю

Как формируется кредитная история и что на нее влияет?

Изначально необходимо понимать, что кроется под аббревиатурой КИ. Это история займов, сведения о своевременной выплате, долгах и прочих факторах, которые влияют на вынесение одобрений на кредиты в дальнейшем. Банк, запрашивая историю, получает следующие данные:

- полные фамилию, имя, отчество заемщика;

- сведения о дате, сроках, суммах, платежах по каждому кредиту;

- даты закрытий долговых обязательств по договорам за 10 лет;

- участие заемщика в судебных разбирательствах, касающихся принудительного взыскания долгов;

- реквизиты организации-кредитора (банка, МФО, пр.).

Существует система оценки благонадежности. Рейтинг истории характеризует стремление оплачивать долги. Представленных показателей достаточно, чтобы организация-кредитор приняла решение о выдаче кредита и определила его условия.

Плохой история заемщика становится, когда ранее имелись просрочки. Недоимки, непогашенные задолженности, взыскания долгов через судебных приставов учитываются при формировании мнения о благонадежности заемщика. Наличие незначительных огрехов может не повлиять на решение кредитного отдела. Иное дело – регулярные санкции. Рассчитывать, что банк не заметит плохой истории, не приходится. Рассмотрение заявки предполагает подачу запроса в бюро кредитных историй.

Сколько времени хранится кредитная история?

Если не дают кредит в Сбербанке, не нужно сразу бросаться в крайности и брать займ у первого встречного. Возможно, уже завтра история кредитов обнулится и появится возможность подать документы снова. БКИ – государственное Бюро Кредитных Историй – организация, которая хранит сведения 15 лет. Это раньше информацию берегли 10 лет, сейчас ситуация изменилась.

Положительная или отрицательная история претендента определяется по большому количеству факторов. Лидер или аутсайдер – определяет машина, учитывая регулярность сбоев в оплатах кредитных обязательств. Разовые просрочки не страшны, регулярные – причины отказа Сбербанка в кредитовании.

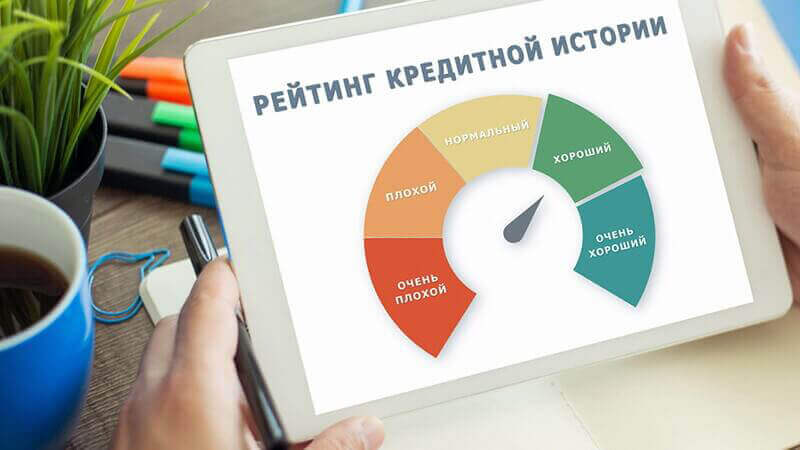

Как узнать кредитную историю и рассчитать кредитный рейтинг в Сбербанке?

Из всех возможностей нужно выбрать позволяющую получить на руки кредитную историю в том виде, в котором ее будет рассматривать Сбербанк. Обращаться необходимо в те же инстанции. Информация должна быть объективной, отображающей ситуацию на текущую дату. В отчете указывается:

- кредитная история выплат за прошедшие 15 лет;

- наличие действующих, незакрытых кредитных обязательств;

- количество кредиток и условий, на которых они используются;

- баланс (положительный, отрицательный) по всем обязательствам;

- рейтинг заемщика, характеризуемый процентом доверия;

- участие претендента в судебных процессах о взыскании долгов и т.д.

Информация регулярно обновляется. Отчет выдается на руки один раз в полтора месяца. Допускается скачивание кредитной истории в режиме онлайн. Кредитный рейтинг указывается числом.

-

Top

Время получения4 мин.Минимальная сумма2 000 Руб.Максимальная сумма30 000 Руб.

Время получения4 мин.Минимальная сумма2 000 Руб.Максимальная сумма30 000 Руб. -

Top

Время получения3 мин.Минимальная сумма1 000 Руб.Максимальная сумма100 000 Руб.

Время получения3 мин.Минимальная сумма1 000 Руб.Максимальная сумма100 000 Руб. -

Top

Время получения1 мин.Минимальная сумма2 000 Руб.Максимальная сумма10 000 Руб.

Время получения1 мин.Минимальная сумма2 000 Руб.Максимальная сумма10 000 Руб. -

Время получения5 мин.Минимальная сумма3 000 Руб.Максимальная сумма15 000 Руб.

Время получения5 мин.Минимальная сумма3 000 Руб.Максимальная сумма15 000 Руб. -

Время получения3 мин.Минимальная сумма1 000 Руб.Максимальная сумма100 000 Руб.

Время получения3 мин.Минимальная сумма1 000 Руб.Максимальная сумма100 000 Руб. -

Время получения10 мин.Минимальная сумма1 000 Руб.Максимальная сумма70 000 Руб.

Время получения10 мин.Минимальная сумма1 000 Руб.Максимальная сумма70 000 Руб. -

Время получения10 мин.Минимальная сумма1 000 Руб.Максимальная сумма15 000 Руб.

Время получения10 мин.Минимальная сумма1 000 Руб.Максимальная сумма15 000 Руб. -

Время получения5 мин.Минимальная сумма1 500 Руб.Максимальная сумма30 000 Руб.

Время получения5 мин.Минимальная сумма1 500 Руб.Максимальная сумма30 000 Руб. -

Время получения5 мин.Минимальная сумма1 000 Руб.Максимальная сумма100 000 Руб.

Время получения5 мин.Минимальная сумма1 000 Руб.Максимальная сумма100 000 Руб. -

Время получения3 мин.Минимальная сумма1 500 Руб.Максимальная сумма80 000 Руб.

Время получения3 мин.Минимальная сумма1 500 Руб.Максимальная сумма80 000 Руб.

Если это, например, четверка или пятерка, то речь идет о претенденте с положительной кредитной историей. Ниже – хуже. Нулевая кредитная история – оценка неоднозначная. Данных нет, кредиты не брались, оценивать благонадежность невозможно. Но при вынесении решения по кредитной заявке это скорее негативная оценка. Банк не знает, чего ожидать от заемщика. Следствие – более жесткие условия, требование предоставить залог, поручителей, повышенная процентная ставка и т.п.

Способы исправления кредитной истории в Сбербанке

Ознакомившись с кредитной историей, можно попробовать подать заявку на ссуду. Чтобы получить сведения из БКИ через Сбербанк, придется заплатить 580 руб. Лицам, имеющим низкий рейтинг надежности, разрешается улучшить ситуацию законным путем. Главное — знать, как исправить плохую кредитную историю в Сбербанке, чтобы это не вызвало нареканий со стороны службы безопасности.

Учитывайте, что на улучшение потребуется время. Начинайте уже сейчас. Задача – резкими показателями снизить концентрацию просрочек. Дело не в суммах, и платить много не придется. Главное — своевременно и регулярно выполнять обязательства, чтобы показатели кредитной истории при суммировании превратились в положительный рейтинг заемщика.

Можно ли исправить кредитную историю в Сбербанке?

Не стоит ждать, когда пройдут месяцы и годы, чтобы кредитная история сменилась на нулевую. Действовать нужно немедленно. Чтобы поднять рейтинг для доступа к крупным кредитам и выгодным условиям, начинайте улучшать число своевременных выплат по малым ссудам. Пользуйтесь всеми имеющимися возможностями в комплексе.

Если материальные трудности застали врасплох и требуют безотлагательного вливания средств, попробуйте обратиться к другим источникам, помимо Сбербанка. МФО, другие банки готовы предоставить денежные знаки, но на иных условиях. Есть время – действуйте. Начинайте с малого, обретайте доступ ко всем продуктам и льготам.

Избавляемся от мелких долгов

Хорошая кредитная история для Сбербанка – та, в которой указано отсутствие долгов как фактов. Речь идет не только о банковских просрочках — это задолженности перед ЖКХ, детьми по алиментам, ГИБДД и пр. Учитывается все. Просрочки придется погасить. На пути к большому кредиту мелочные расходы не важны.

Неоплаченные пошлины, недоимки по административным взысканиям, платежи по квартплате, электричеству, воде, газу — данные факторы учитываются. Информация оперативно заносится в базу данных Бюро Кредитных Историй. Погашение – первый шаг на пути улучшения кредитной истории для получения кредита в Сбербанке.

Микрозайм на карту Сбербанка

Здесь имеется ряд особенностей:

- Кредитка предполагает высокую процентную ставку.

- Сумма ссуды невелика.

- Минимальный пакет документов.

- Нетребовательность к заемщику.

- Активное пользование поощряется бонусами.

- Срок возврата короткий.

- Штрафные санкции жесткие.

- Имеется льготный период.

Алгоритм действий должен быть следующим. Оформляем кредитку, пользуемся в течение льготного периода без переплат. Периодически погашаем с процентами, но без просрочек. Итог – улучшение кредитной истории. Затрат минимум, эффект не заставит себя ждать. Машина учитывает количество своевременных возвратов. Но если пользоваться только в период льготного периода, кредитная история улучшится незначительно.

Кредитная карта Сбербанка с плохой кредитной историей

Наличие предыстории с просрочками и невыплатами не накладывает ограничений на право пользоваться продуктами банка. Оформляется кредитка с предлагаемым лимитом, процентами, льготными периодами. Своевременное погашение, отсутствие просрочек обязательно. Цель – вовремя исполнять обязательства, не дожидаясь штрафов.

Суммы достаточные, чтобы платить в установленный Сбербанком срок. Задача – увеличить количество своевременных возвратов. Заявки принимаются в режиме онлайн. Приоритетная ситуация – личное общение в операционистом в отделении банка. Соглашайтесь на любые предложения. Требуется тратить с кредитной карты деньги и возвращать их в соответствии с графиком, указанным в договоре.

Другие способы

Получение зарплаты на карту банка поднимает репутацию клиента. В Сбербанке с плохой кредитной историей выпустить зарплатную карточку не составит сложности. Пишется заявление, оформляется договор. Работодателю сообщается, куда переводить заработанные деньги. Итог – контроль банка.

Клерки осведомлены о доходах, видят регулярность поступлений, размер вознаграждений, активность клиента. Результат – смягчение условий кредитования, шанс получить одобрение при оформлении заявки на кредит. Пенсионные карты имеют подобные свойства. Ограничение – возраст заемщика. На момент возврата долга по договору должнику исполняется 65 лет.

Как исправить плохую кредитную историю в Сбербанке?

Разносторонний подход к решению проблемы – гарантия скорой смены ситуации. Обращаясь в Сбербанк с плохой кредитной историей, заемщик рискует получить отказ. Следующая попытка возможна через 2 месяца, если речь идет об ипотеке, автокредите, потребительской ссуде. Очередная оценка надежности, соответствия, платежеспособности ожидает заявителя, незащищенного от отказа.

Чтобы подготовиться, необходимо действовать в соответствии со следующей пошаговой инструкцией:

- Закрываются задолженности по штрафам, жилищно-коммунальным услугам, госпошлинам, административные наказания. Погашаются долги по алиментам.

- Оформляется заем в банке, где открыт счет для зачисления заработной платы. Индивидуальными предпринимателями погашается овердрафт.

- Открывается депозит в Сбербанке. Объем вклада значения не имеет. Главное, чтобы деньги лежали на счете Сбербанка, если кредит планируется отсюда.

- Подается заявка на микрозайм. Погашение без просрочек и штрафов обязательно. Тело кредита, проценты – второстепенное.

- Выпускается зарплатная карточка в Сбербанке. Придется подождать, пока зарплата начнет капать на счет в течение 3-6 месяцев.

Откройте сберегательный счет и кладите на него деньги регулярно. Еженедельные вложения малых сумм принесут больше пользы, нежели единоразовые. При этом шансы получить одобрение увеличиваются на порядок.

Как исправить кредитный рейтинг в Сбербанке?

Пропуск платежей исключен. Просрочка в 1 сутки чревата последствиями. Выплаты вносятся регулярно. Досрочное погашение приветствуется, но на кредитную историю данная мера не повлияет. Цель – доказать надежность, сохранив интересы банка. Банкиры – не альтруисты. Лишая их прибыли, клиент снижает рейтинг.

Чтобы не пропустить очередной платеж, клиенты финансового учреждения делают следующее:

- Записывают даты и суммы. График погашения кредита, суммы платежей и процентов можно скачать в личном кабинете или получить на руки в отделении банка.

- Ставят отметки в календаре. Смартфоны позволяют устанавливать приложения, оповещающие о выбранных датах с пояснениями.

- Активируют услугу автоплатежа. Интернет-банк от Сбербанка позволяет назначить дату и время автоматического списания денег в счет погашения кредита.

- Пишут заявления в бухгалтерию организации-работодателя. В тексте указывается требование удерживать оговоренную сумму и перечислять ее на кредитный счет.

- Подают заявку в отделении банка. Держатели дебетовых карт, сберегательных, накопительных, депозитных счетов оформляют заявления, на основании которых банковские сотрудники в указанную дату снимают со счетов деньги.

30% успеха зависит от своевременности внесения средств по обязательствам перед Сбербанком. История исправляется за счет числа «удобных» банку транзакций.

Запрашиваемый у банкиров отчет о рейтинге проверяется на момент наличия ошибок. Данные сверяют с банковской выпиской. Запрашивается документ в офисе Сбербанка или в интернет-банке. История, совпадающая по датам и цифрам, считается истинной. В противном случае подается соответствующее заявление на пересмотр.

Правильное использование кредитной карты предполагает расходы, не превышающие лимита. Подбираться к нему также не рекомендуется. Практика доказывает, что колебания в пределах 70% от доступной суммы благотворнее сказываются на истории, чем выдерживание «потолка» по кредиту. Комплексное улучшение рейтинга не предполагает пользования двумя кредитами сразу. Одного потребительского займа достаточно.

Что делать, если ваша кредитная история полностью испорчена?

«Черного списка» не существует. Но, если Сбербанк категоричен и не желает давать кредит, имеет смысл прийти в отделение лично и обсудить ситуацию. Придется вспомнить причины, ставшие предпосылками рухнувшего рейтинга. Наличие документов, подтверждающих объективность сложностей в прошлом, – положительный момент.

Придется доказывать, что ситуация изменилась и финансовые неурядицы стали историей. Кредитные обязательства, запрашиваемые на данном этапе, минимальны. Иначе последует категорический отказ. Далее действуют по плану. 15 лет, пока кредитная история обновится, ждать не стоит.

Заявки на кредиты через банк-онлайн не подаются. Отсутствие личного общения усугубит ситуацию. А когда придет время идти в офис, отметка о подаче заявки расценится, как нежелательная. Параллельно с попытками имеет смысл оформлять ссуды в микрофинансовых организациях. Данные передаются в БКИ, фиксируются, предоставляются в Сбербанк.

Погасив ссуду, заемщик вносит в кредитную историю соответствующую запись. Действовать напрямую допустимо. Но для получения кредитных средств придется предоставить обеспечение. В качестве залога выступает квартира, дом, коммерческая недвижимость, автотранспорт. Поручители – это дополнительные баллы.

Созаемщики – не целесообразный шаг. Банкиры расценят ситуацию таким образом, что созаемщик обращается за ссудой, а гарантом выступает ненадежный клиент с плохой кредитной историей. Переход в льготную категорию сработает на пользу, если речь идет о материнском капитале. Сертификат – гарантия погашения задолженности. В данном случае Сбербанк пойдет на уступки.

Кредитные организации, выдающие деньги под залог автомобиля и недвижимости, также передают сведения в единый реестр. Заложите авто, получите деньги, верните долг с процентами в соответствии с графиком, закройте кредит. Помните, что 2 ссуды одновременно – негативный фактор при оценке кредитной истории. Последовательность приветствуется.

Кредитная история улучшается при каждом правильно выполненном шаге. Бездействие воспринимается как нежелание и неспособность заемщика пользоваться услугами банков. Сбербанк готов пойти на уступки, но процентная ставка снижается, если в прошлом претендент пользовался положительной репутацией.

Как исправить кредитную историю

После заполнения анкеты кнопка «Отправить заявку» станет активной. Отправьте заявку на рассмотрение или сохраните, чтобы отправить позже — тогда она получит статус «Черновик». Заявка окажется в разделе «Кредиты».

- заявление-анкета на

получение кредита; - паспорт гражданина

Российской Федерации с

отметкой о регистрации

(допускается наличие

временной регистрации, в

этом случае

дополнительно

представляется документ,

подтверждающий

регистрацию по месту

пребывания); - документы,

подтверждающие

финансовое состояние и

трудовую занятость.

- Минимальный наличными для Москвы- 45 тысяч рублей.

- Минимальная кредитная линия для остальных регионов- 15 тысяч рублей.

- Максимальный кредит без поручительства- 1,5 миллиона рублей.

- Максимальная кредитная линия с поручительством — до 3,0 миллионов рублей.

- Кредит под залог квартиры или другой недвижимости — до 60% от фиксированной оценочной стоимости.

-

Best

Время получения4 мин.Минимальная сумма2 000 Руб.Максимальная сумма30 000 Руб.

-

Время получения10 мин.Минимальная сумма1 000 Руб.Максимальная сумма15 000 Руб.

-

Время получения3 мин.Минимальная сумма1 500 Руб.Максимальная сумма80 000 Руб.

Супруг был поручителем по кредиту, заемщик е платил, в итоге выплачивал супруг, тем самым испортив историю. Через 5 лет обратился в банк с заявкой на кредит, ее одобрили. Платежи вносил регулярно без просрочек, но данный кредит погасил досрочно. Теперь при повторном обращение за новым кредитом банк отказывает. Супруг является получателем зарплаты на карту Сбербанк. Почему в данном случае кредитный рейтинг не исправляется?

Добрый день, Евгения. В кредите может быть отказано по многим причинам. Рекомендуем обратится в отделение банка и уточнить причину для отказа. Хотя банк не обязан указывать причину.